«Πράσινη Παραγωγική Επένδυση ΜμΕ»: Ενημέρωση για την πρόσκληση υποβολής αιτήσεων χρηματοδότησης.

* Προσαύξηση 10% Δημόσιας Επιχορήγησης, υπό όρους εφόσον πραγματοποιηθούν και πιστοποιηθούν δαπάνες «Πράσινης Μετάβασης» GREEN σε ποσοστό 20% του τελικά πιστοποιημένου επιλέξιμου προϋπολογισμού του επενδυτικού σχεδίου.

ΕΠΙΣΗΜΑΙΝΕΤΑΙ ότι: Δαπάνες της κατηγορίας 3 που δεν τεκμηριώνονται ως δαπάνες «Πράσινης Μετάβασης» (GREEN) μεταφέρονται στην κατηγορία 2.

6.2 ΚΑΤΗΓΟΡΙΕΣ ΕΠΙΛΕΞΙΜΩΝ ΔΑΠΑΝΩΝ

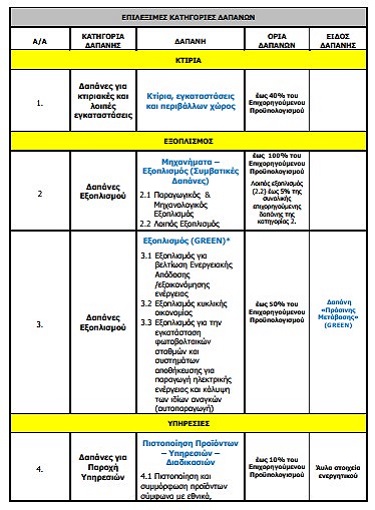

1. Κτίρια, Εγκαταστάσεις και Περιβάλλων Χώρος

Επιλέξιμες είναι κάθε μορφής εργασίες που περιλαμβάνουν το κόστος διαφόρων υλικών και εργασιών για την κατασκευή, την επέκταση και τον εκσυγχρονισμό κτιριακών εγκαταστάσεων (συμπεριλαμβανομένων των βοηθητικών εγκαταστάσεων των κτηρίων) καθώς και τη διαμόρφωση περιβάλλοντος χώρου της ενισχυόμενης επιχείρησης.

Οι κυριότερες εργασίες που περιλαμβάνονται στην κατηγορία αυτή ενδεικτικά είναι: χωματουργικές εργασίες – θεμελιώσεις, κατασκευή φέροντος οργανισμού, χρωματισμοί, κουφώματα- υαλοπετάσματα, επικαλύψεις-επενδύσεις, μεταλλικές και ξύλινες κατασκευές, συνήθεις ηλεκτρολογικές / υδραυλικές εργασίες, διαμόρφωση ειδικών χώρων (π.χ. οικοδομικές εργασίες για την κατασκευή πισίνων, παιδικών χαρών, γήπεδο αθλοπαιδιών κλπ), περίφραξη οικοπέδου, κλπ. Επίσης περιλαμβάνονται οι κτηριακές κατασκευές για τη διασφάλιση της προσβασιμότητας στα άτομα με αναπηρία καθώς και οι δαπάνες έκδοσης οικοδομικής άδειας εφ’ όσον αυτές παγιοποιούνται.

Γενικές Επισημάνσεις για την Κατηγορία Δαπανών 1

- Οι δαπάνες εργασιών πρέπει να συνοδεύονται από τις προβλεπόμενες από τη κείμενη νομοθεσία άδειες (εφόσον απαιτείται), ειδάλλως θα είναι μη επιλέξιμες.

- Να υπάρχει ιδιοκτησία ή παραχώρηση χρήσης ή μίσθωση ή νόμιμη σύσταση επικαρπίας επί του ακινήτου για χρονικό διάστημα τουλάχιστον έξι (6) ετών. Η περίοδος της εξαετίας υπολογίζεται από την ημερομηνία έκδοσης της απόφασης ένταξης της επένδυσης. Η ιδιοκτησία, η μίσθωση, η σύσταση επικαρπίας ή η παραχώρηση χρήσης θα πρέπει να καταδεικνύεται με το 1ο αίτημα πιστοποίησης και πριν την καταβολή της δημόσιας επιχορήγησης. Ειδικά για ανέγερση/επέκταση κτιρίου, το μισθωτήριο πρέπει να είναι δώδεκα (12) έτη από την ημερομηνία έκδοσης της απόφασης ένταξης της επένδυσης.

- Δεν είναι επιλέξιμες οι εργοδοτικές εισφορές για κατασκευαστικές εργασίες καθώς και οι δαπάνες που αφορούν σε δασμούς, φόρους, τέλη.

Το μέγιστο επιλέξιμο κόστος της κατηγορίας 1 είναι έως 40% του επιχορηγούμενου προϋπολογισμού του Επενδυτικού Σχεδίου.

2. Μηχανήματα – Εξοπλισμός (Συμβατικές δαπάνες)

2.1 Παραγωγικός & Μηχανολογικός Εξοπλισμός

- Επιλέξιμες είναι δαπάνες που αφορούν στην προμήθεια, μεταφορά εγκατάσταση και λειτουργία, νέων σύγχρονων μηχανημάτων και λοιπού εξοπλισμού κάθε μορφής που στοχεύουν στον εκσυγχρονισμό και στην ποιοτική αναβάθμιση των παρεχόμενων προϊόντων ή/και υπηρεσιών της ενισχυόμενης επιχείρησης, ή / και την επέκταση της παραγωγικής δραστηριότητας τους, υπό τους ακόλουθους όρους:

- Ο προμηθευόμενος εξοπλισμός πρέπει να εξυπηρετεί άμεσα τη λειτουργία της επιχείρησης, να είναι καινούργιος, αμεταχείριστος και στην κυριότητα της επιχείρησης.

- Δεν είναι επιλέξιμες οι δαπάνες για εξοπλισμό ΤΠΕ (hardware & software) εκτός εάν αυτές αποτελούν άμεσο παρελκόμενο της λειτουργίας του ενισχυόμενου παραγωγικού – μηχανολογικού εξοπλισμού, συνδέονται άμεσα με την δραστηριότητα της επιχείρησης και είναι απαραίτητος για την άσκηση ή και για τη βελτιστοποίηση αυτής.

- Δεν είναι επιλέξιμες οι δαπάνες που αφορούν σε δασμούς, φόρους, τέλη, έξοδα αμοιβών εκτελωνιστή και εκτελωνισμού.

- Η δαπάνη χρηματοδοτικής μίσθωσης εξοπλισμού θεωρείται επιλέξιμη δαπάνη μόνο όταν ο εκμισθωτής μπορεί να συνάπτει συμβάσεις χρηματοδοτικής μίσθωσης σύμφωνα με τις διατάξεις του Ν. 1665/1986 (ΦΕΚ 194 Α’), όπως ισχύει, να περιλαμβάνει υποχρέωση αγοράς των στοιχείων ενεργητικού από τον δικαιούχο της ενίσχυσης κατά τη λήξη της περιόδου μίσθωσης και σε κάθε περίπτωση σύμφωνα με τα οριζόμενα στο Άρθρο 27 «Χρηματοδοτική μίσθωση» της με Α.Π. 114947/01.12.2022 (Β΄ 6132) απόφασης του Υφυπουργού Ανάπτυξης και Επενδύσεων «Εθνικοί κανόνες επιλεξιμότητας δαπανών για τα προγράμματα του ΕΣΠΑ 2021 – 2027».

2.2 Λοιπός Εξοπλισμός

Προμήθεια υποστηρικτικού εξοπλισμού, όπως:

– έπιπλα γραφείου.

– συστήματα ασφαλείας και πυρασφάλειας, κ.λ.π.

Οι δαπάνες της κατηγορίας 2.2 δεν δύναται να υπερβαίνουν συνολικά το 5% της συνολικής επιχορηγούμενης δαπάνης της κατηγορίας 2.

Το μέγιστο επιλέξιμο κόστος της κατηγορίας 2 είναι έως 100% του επιχορηγούμενου προϋπολογισμού του Επενδυτικού Σχεδίου.

3. Εξοπλισμός (GREEN)

3.1 Εξοπλισμός για βελτίωση Ενεργειακής Απόδοσης /εξοικονόμησης ενέργειας

Επιλέξιμες είναι δαπάνες που αφορούν στην προμήθεια, μεταφορά, εγκατάσταση και λειτουργία, εξοπλισμού συμπεριλαμβανομένου του αντίστοιχου απαραίτητου ΤΠΕ (hardware & software) που στοχεύουν για την βελτίωση ενεργειακής απόδοσης και εξοικονόμηση ενέργειας, όπως παρατίθενται κατωτέρω:

- Προμήθεια και εγκατάσταση συστημάτων θέρμανσης ή και ψύξης (πχ αντλίες θερμότητας, κλιματιστικά invnerter) καθώς και παροχής ζεστού νερού χρήσης

- Εξοπλισμός και εγκατάσταση συστημάτων ανάκτησης ενέργειας από την λειτουργία παραγωγικού και μη παραγωγικού μηχανολογικού εξοπλισμού.

- Αντικατάσταση/εγκατάσταση μονώσεων σωληνώσεων – δικτύων – δεξαμενών για μείωση απωλειών.

- Εγκατάσταση συμπιεστών, ψυκτικών συγκροτημάτων, καυστήρων / λεβήτων, φούρνων, κλιβάνων υψηλής ενεργειακής απόδοσης.

- Προμήθεια και εγκατάσταση συστήματος EMS για τους χώρους παραγωγής / αποθήκευσης.

- Προμήθεια ηλεκτρικών / ηλεκτρονικών συσκευών ενεργειακής σήμανσης Α (νέα σήμανση).

- Προμήθεια εξοπλισμού μεταφοράς εμπορευμάτων και προϊόντων εντός του ευρύτερου χώρου άσκησης δραστηριότητας για επιχειρήσεις logistics ή χονδρικού εμπορίου ή τουριστικού τομέα όπως προμήθεια ηλεκτροκίνητων παντός τύπου (πχ τύπου ΚΛΑΡΚ).

- Εξοπλισμός και εργασίες αναβάθμισης της ενεργειακής απόδοσης του συστήματος κλιματισμού.

- Αντιστάθμιση άεργου ισχύος ηλεκτρικών καταναλώσεων.

- Εξοπλισμός και εργασίες αναβάθμισης συστήματος και ελέγχου φωτισμού στους χώρους της επιχείρησης.

3.2 Εξοπλισμός κυκλικής οικονομίας

Επιλέξιμες είναι οι δαπάνες που στοχεύον στην ελαχιστοποίηση και εξοικονόμηση πόρων, αξιοποιώντας πρακτικές επαναχρησιμοποίησης και ανακύκλωσης πρώτων υλών, ώστε η χρήση των υλικών να γίνεται εφικτή για μεγαλύτερο χρονικό διάστημα, με παράλληλη ελαχιστοποίηση της χρήσης φυσικών πόρων, όπως παρατίθενται κατωτέρω:

- Προμήθεια εξοπλισμού και εργασίες για τη μείωση αέριων ρύπων και όχλησης.

- Προμήθεια εξοπλισμού και εγκατάσταση μονάδων, συστημάτων για τον περιορισμό της ρύπανσης του εδάφους, υπεδάφους, των υδάτων και της ατμόσφαιρας.

- Προμήθεια εξοπλισμού και εγκατάσταση μονάδων για τη διαχείριση των υγρών & στερεών αποβλήτων.

- Προμήθεια και εγκατάσταση εξοπλισμού για μείωση κατανάλωσης και απώλειας νερού.

- Προμήθεια/Αναβάθμιση εξοπλισμού για Ανακύκλωση, όπως:

- Κάδους απορριμμάτων μηχανικής αποκομιδής.

- Μεταλλικός συμπιεστής απορριμμάτων (Press-container/Baler).

- Εξοπλισμός διαχωρισμού και διαλογής ύλης (π.χ. centrifuge separator), βιομηχανικοί κάδοι κομποστοποίησης οργανικής ύλης

- Προμήθεια/Αναβάθμιση εξοπλισμού για Απόβλητα, όπως:

- Μηχανήματα φόρτωσης και διαλογής αποβλήτων

- Τεμαχιστές αποβλήτων

- Εξοπλισμός εσχάρωσης, εξάμμωσης, πρωτοβάθμιας καθίζησης

- Εξοπλισμός δευτεροβάθμιας επεξεργασίας-μέθοδος ενεργού ιλύος και βιολογικής/ χημικής απομάκρυνσης

- Προμήθεια/Αναβάθμιση εξοπλισμού για Μείωση ελλαττωματικών προϊόντων, όπως:

- Μηχανήματα x-ray ελέγχου παραγωγής

- Εξοπλισμός συσσωμάτωσης και αναδιαμόρφωση υλικών (agglomeration machine)

- Τεμαχιστές απορριμμάτων

- Προμήθεια/Αναβάθμιση εξοπλισμού για βελτιστοποίηση κατανάλωσης υδάτινων πόρων/επανάχρηση νερού, όπως:

- Συστήματα φιλτραρίσματος νερού (ώσμωση, αφαλάτωση κ.λπ.)

- Έξυπνα συστήματα εξοικονόμησης νερού (φωτοκύτταρα, βαλβίδες ελέγχου ροής, ρυθμιστές τύπου φλοτέρ, μέχρι μονάδες R/O, αμμόφιλτρα, ελαιοδιαχωριστές).

3.3 Εξοπλισμός για την εγκατάσταση φωτοβολταϊκών σταθμών και συστημάτων αποθήκευσης για παραγωγή ηλεκτρικής ενέργειας και κάλυψη των ιδίων αναγκών (αυτοπαραγωγή)

Επιλέξιμες δαπάνες για προμήθεια και εγκατάσταση φωτοβολταϊκών σταθμών και συστημάτων αποθήκευσης για παραγωγή ηλεκτρικής ενέργειας και κάλυψη των ιδίων αναγκών (αυτοπαραγωγή).

Ενδεικτικά αναφέρονται:

Προμήθεια και εγκατάσταση φωτοβολταϊκού σταθμού εγκατεστημένης ισχύος έως 10kW

Προμήθεια και εγκατάσταση συστήματος αποθήκευσης ενέργειας από φωτοβολταϊκούς σταθμούς, με κατ’ ελάχιστο ωφέλιμη χωρητικότητα ίση με την ισχύ του σταθμού για μία ώρα.

Εγκατάσταση μονάδων φόρτισης ηλεκτροκίνητων μηχανημάτων.

Έξυπνοι μετρητές ενέργειας και τηλεμετρία (smart metering)

Οι ανωτέρω ενέργειες της κατηγορίας 3.3 είναι επιλέξιμες υπό τις ακόλουθες προϋποθέσεις:

Για την παραγωγή ηλεκτρικής ενέργειας από εγκατάσταση φωτοβολταϊκού σταθμού με σύστημα αποθήκευσης , απαιτείται:

o να εξασφαλιστούν, εφόσον απαιτούνται, οι κατάλληλες αδειοδοτήσεις τόσο για την υλοποίηση όσο και για τη λειτουργία του φωτοβολταϊκού σταθμού και του συστήματος αποθήκευσης

o Η εγκατεστημένη ισχύς παραγωγής του φωτοβολταϊκού σταθμού δεν μπορεί να υπερβαίνει το άθροισμα των ηλεκτρικών καταναλώσεων της επιχείρησης, όπως αυτό προκύπτει από την ηλεκτρομηχανολογική μελέτη της εγκατάστασης στην οποία εγκαθίσταται ο υπό ένταξη φωτοβολταϊκός σταθμός, από την άδεια λειτουργίας της επιχείρησης, ή/και από βεβαίωση και λοιπά κατάλληλα στοιχεία τεκμηρίωσης από αρμόδιο προς τούτο πρόσωπο/φορέα, και σε κάθε περίπτωση δεν μπορεί να υπερβαίνει τα 10kW.

o H ωφέλιμη χωρητικότητα του συστήματος αποθήκευσης πρέπει να είναι κατ’ ελάχιστο ίση με την ισχύ του σταθμού για μία ώρα.

Το μέγιστο επιλέξιμο κόστος της κατηγορίας 3 είναι έως 50% του επιχορηγούμενου προϋπολογισμού του Επενδυτικού Σχεδίου.

Οι ενισχύσεις χορηγούνται μόνο σε νέους φωτοβολταϊκούς σταθμούς και νέα συστήματα αποθήκευσης.

Γενικές επισημάνσεις για τις Κατηγορίες Δαπανών 2 και 3 :

Ο προμηθευόμενος εξοπλισμός θα πρέπει να είναι σύγχρονος, καινούργιος, αμεταχείριστος και στην κυριότητα της επιχείρησης.

Η δαπάνη χρηματοδοτικής μίσθωσης εξοπλισμού θεωρείται επιλέξιμη δαπάνη μόνο όταν ο εκμισθωτής μπορεί να συνάπτει συμβάσεις χρηματοδοτικής μίσθωσης σύμφωνα με τις διατάξεις του Ν. 1665/1986 (ΦΕΚ 194 Α’), όπως ισχύει. Ο δικαιούχος οφείλει να αποκτά την κυριότητα του μισθωμένου εξοπλισμού με τη λήξη της οικείας σύμβασης χρηματοδοτικής μίσθωσης (leasing). Εάν η σύμβαση χρηματοδοτικής μίσθωσης λήγει μετά την τελική ημερομηνία έως την οποία λαμβάνονται υπόψη οι πληρωμές στο πλαίσιο της επιδοτούμενης πράξης, θεωρούνται επιλέξιμες μόνον οι δαπάνες για τα ληξιπρόθεσμα μισθώματα που καταβλήθηκαν από τον μισθωτή έως την τελική ημερομηνία των πληρωμών στο πλαίσιο της επιδοτούμενης πράξης.

Προκειμένου για αγορά ή χρηματοδοτική μίσθωση καινούργιου, σύγχρονου μηχανολογικού και λοιπού εξοπλισμού, του οποίου η καθαρή αξία αγοράς υπερβαίνει τις τριακόσιες χιλιάδες (300.000) ευρώ για κάθε μηχάνημα ή λοιπό εξοπλισμό, η εφαρμογή της ενίσχυσης γίνεται υπό την προϋπόθεση ότι η αγορά του από το φορέα της επένδυσης ή του οργανισμού χρηματοδοτικής μίσθωσης αντίστοιχα πραγματοποιείται απευθείας από τον κατασκευαστικό οίκο. Σε περίπτωση δε που η αγορά του πραγματοποιείται από άλλη επιχείρηση, η εφαρμογή της ενίσχυσης γίνεται υπό την προϋπόθεση ότι τα παραστατικά αγοράς του συνοδεύονται σε κάθε περίπτωση από επικυρωμένο αντίγραφο των παραστατικών πώλησης του συγκεκριμένου μηχανήματος ή λοιπού εξοπλισμού από τον κατασκευαστικό οίκο προς τον προμηθευτή του φορέα της επένδυσης ή του οργανισμού χρηματοδοτικής μίσθωσης ανάλογα ή προς άλλη επιχείρηση από την οποία ο ως άνω προμηθευτής αγόρασε το εν λόγω μηχάνημα ή λοιπό εξοπλισμό.

Οι δαπάνες προμήθειας περιλαμβάνουν και το κόστος μεταφοράς και εγκατάστασης του εξοπλισμού μέχρι αυτός να τεθεί σε παραγωγική λειτουργία.

Οι δαπάνες προμήθειας εξαρτημάτων είναι επιλέξιμες, εφόσον αυτά είναι παρελκόμενα των κύριων εξαρτημάτων του εξοπλισμού που προμηθεύεται, αποτελούν δηλαδή αναπόσπαστο τμήμα του για την ομαλή λειτουργία του σύμφωνα με της όρους προμήθειας του εξοπλισμού που προσφέρει ο προμηθευτής.

Οι δαπάνες συντήρησης, επισκευής και αντικατάστασης εξοπλισμού που χρησιμοποιείται ήδη από την επιχείρηση δεν είναι επιλέξιμες.

Δεν είναι επιλέξιμες οι δαπάνες που αφορούν σε δασμούς, φόρους, τέλη, έξοδα αμοιβών εκτελωνιστή και εκτελωνισμού.

Η επιχείρηση πρέπει να διατηρήσει στην κατοχή της και να μη μεταβιβάσει τον εξοπλισμό, για την απόκτηση του οποίου ενισχύθηκε, τουλάχιστον για μια τριετία από την ημερομηνία της τελικής πληρωμής στον δικαιούχο.

4. Πιστοποίηση Προϊόντων – Υπηρεσιών – Διαδικασιών

4.1 Πιστοποίηση και συμμόρφωση προϊόντων σύμφωνα με εθνικά, εναρμονισμένα καθώς και προαιρετικά πρότυπα ευρωπαϊκών χωρών ή /και χωρών εκτός Ε.Ε.

Συμβουλευτικές υπηρεσίες μελετών για την προετοιμασία της επιχείρησης (π.χ τεχνική μετάφραση, ξένη νομοθεσία, ειδικές απαιτήσεις αγοράς για την είσοδο των προϊόντων στην χώρα προορισμού)

Δοκιμές και έλεγχοι ποιότητας προϊόντων για συμμόρφωση με εθνικά, εναρμονισμένα καθώς και προαιρετικά πρότυπα ευρωπαϊκών χωρών ή /και χωρών εκτός Ε.Ε από διαπιστευμένους φορείς εσωτερικού ή / και εξωτερικού.

Δοκιμές και έλεγχοι ποιότητας για την κατοχύρωση σήματος CE / εξειδικευμένα ευρωπαϊκά ή / και διεθνή σήματα (π.χ ecolabel)

Βιομηχανικοί έλεγχοι

Συμμόρφωση προϊόντων σύμφωνα με εθνικά, εναρμονισμένα καθώς και προαιρετικά ευρωπαϊκά και διεθνή πρότυπα.

Ενδεικτικά αναφέρονται:

o CE

o ΕΝ 15088

o ΕΝ 998-2

o ΕΝ 1090-1

Οι δαπάνες που σχετίζονται με την πιστοποίηση – συμμόρφωση προϊόντων (συμβουλευτικές υπηρεσίες μελετών και προπαρασκευαστικές ενέργειες και επιθεώρηση και έκδοση πιστοποιητικού) όπως αυτές ορίζονται στο σημείο 4.1 είναι επιλέξιμες αποκλειστικά και μόνο στην περίπτωση που καταλήγουν σε λήψη της ζητούμενης Πιστοποίησης / Σήματος. Ειδικότερα, οι εν λόγω δαπάνες είναι επιλέξιμες με την προϋπόθεση ότι κατά την τελική επαλήθευση / πιστοποίηση προσκομίζεται το σχετικό πιστοποιητικό που εκδίδεται από διαπιστευμένο φορέα πιστοποίησης, το οποίο θα πρέπει να έχει εκδοθεί έως την ημερομηνία της ολοκλήρωσης του επενδυτικού σχεδίου ή να τεκμηριώνεται αποδεδειγμένα ότι πληρούνται οι προϋποθέσεις για την έκδοσή του, ήτοι να έχει ολοκληρωθεί θετικά η επιθεώρηση πιστοποίησης.

4.2 Πιστοποίηση υπηρεσιών & διαδικασιών σύμφωνα με εθνικά, εναρμονισμένα καθώς και λοιπά ευρωπαϊκά και διεθνή πρότυπα.

Συμβουλευτικές υπηρεσίες μελετών για την προετοιμασία επιχείρησης, ανάπτυξη, εγκατάσταση και λειτουργία συστήματος διαχείρισης.

Επιθεώρηση και Πιστοποίηση συστημάτων διαχείρισης σύμφωνα με εθνικά, εναρμονισμένα καθώς και λοιπά ευρωπαϊκά και διεθνή πρότυπα από διαπιστευμένους φορείς εσωτερικού ή εξωτερικού.

Οι δαπάνες που σχετίζονται με την πιστοποίηση υπηρεσιών & διαδικασιών (συμβουλευτικές υπηρεσίες μελετών και προπαρασκευαστικές ενέργειες και επιθεώρηση και έκδοση πιστοποιητικού) όπως αυτές ορίζονται στο σημείο 4.2 είναι επιλέξιμες αποκλειστικά και μόνο στην περίπτωση που καταλήγουν σε λήψη της ζητούμενης Πιστοποίησης / Διαπίστευσης. Ειδικότερα, οι εν λόγω δαπάνες είναι επιλέξιμες με την προϋπόθεση ότι κατά την τελική επαλήθευση / πιστοποίηση προσκομίζεται το σχετικό πιστοποιητικό που εκδίδεται από διαπιστευμένο φορέα πιστοποίησης, το οποίο θα πρέπει να έχει εκδοθεί έως την ημερομηνία της ολοκλήρωσης του επενδυτικού σχεδίου ή να τεκμηριώνεται αποδεδειγμένα ότι πληρούνται οι προϋποθέσεις για την έκδοσή του, ήτοι να έχει ολοκληρωθεί θετικά η επιθεώρηση πιστοποίησης.

Γενικές επισημάνσεις για τις υποκατηγορίες Δαπανών 4.1 και 4.2 :

Επιλέξιμες δαπάνες των υποκατηγοριών αυτών είναι μόνο οι δαπάνες που αφορούν στην έκδοση Πιστοποίησης συστημάτων διαχείρισης και όχι για την ανανέωση υπάρχουσας.

Στις υποκατηγορίες αυτές οι συμβουλευτικές υπηρεσίες και προπαρασκευαστικές ενέργειες είναι επιλέξιμες μόνο με παραδοτέο μελέτη που αφορά στις εν λόγω πιστοποιήσεις.

4.3 Πνευματική ιδιοκτησία – Ευρεσιτεχνίες – Μεταφορά τεχνογνωσίας

4.3.1. Ενέργειες για την κατοχύρωση ευρεσιτεχνιών και την προστασία της πνευματικής ιδιοκτησίας σε ευρωπαϊκό και διεθνές επίπεδο.

4.3.2 Ενέργειες για την κατοχύρωση Σήματος.

4.3.3 Απόκτηση, μεταφορά και χρήση δικαιωμάτων τεχνογνωσίας ή και αδειών εκμετάλλευσης για την υλοποίηση του προτεινόμενου έργου.

Οι δαπάνες που σχετίζονται με τις ενέργειες για την κατοχύρωση ευρεσιτεχνιών και την προστασία της πνευματικής ιδιοκτησίας καθώς και την κατοχύρωση σήματος όπως αυτές ορίζονται στα σημεία 4.3.1 και 4.3.2 είναι επιλέξιμες αποκλειστικά και μόνο στην περίπτωση που καταλήγουν σε λήψη της ζητούμενης κατοχύρωσης / σήματος. Ειδικότερα, οι εν λόγω δαπάνες είναι επιλέξιμες με την προϋπόθεση ότι κατά την τελική επαλήθευση /πιστοποίηση προσκομίζεται το σχετικό πιστοποιητικό που εκδίδεται από τους αρμόδιους φορείς, το οποίο θα πρέπει να έχει εκδοθεί έως την ημερομηνία της ολοκλήρωσης του επενδυτικού σχεδίου ή να τεκμηριώνεται αποδεδειγμένα ότι πληρούνται οι προϋποθέσεις για την έκδοσή του, ήτοι να έχει ολοκληρωθεί θετικά η αξιολόγηση του φακέλου.

Οι δαπάνες του σημείου 4.3 αφορούν το σύνολο των ενεργειών που θα πραγματοποιηθούν για την απόκτηση, προστασία, μεταφορά και χρήση και εκμετάλλευση της απαιτούμενης τεχνογνωσίας (π.χ. αγορά δικαιωμάτων πνευματικής ιδιοκτησίας, αδειών εκμετάλλευσης,τεχνογνωσίας, μη κατοχυρωμένων τεχνικών γνώσεων, αγορά προτύπων ή αδειών εκμετάλλευσης προτύπων κλπ.) για την υλοποίηση των προτεινόμενων έργων. Με την απόκτηση των δικαιωμάτων τεχνογνωσίας η επιχείρηση πρέπει να εγγράψει την εν λόγω δαπάνη στο μητρώο παγίων κατά τα προβλεπόμενα στην εθνική φορολογική νομοθεσία.

Η διαδικασία επικύρωση – προστασία των ευρεσιτεχνιών θα πρέπει να ολοκληρωθεί εντός της περιόδου υλοποίησης του έργου.

Το μέγιστο επιλέξιμο κόστος της κατηγορίας 4 είναι έως 10% του επιχορηγούμενου προϋπολογισμού του Επενδυτικού Σχεδίου.

5. Υπηρεσίες Σχεδιασμού Συσκευασίας – Ετικέτας – Branding

Συμβουλευτικές υπηρεσίες και μελέτη αναφορικά με την συσκευασία, ετικέτα, brand της επιχείρησης. Αφορά αποκλειστικά τα παρακάτω:

Υπηρεσίες σχεδιασμού ή επανασχεδιασμού συσκευασίας

Υπηρεσίες σχεδιασμού ή επανασχεδιασμού ετικέτας

Υπηρεσίες σχεδιασμού ή επανασχεδιασμού brand (σήμα, λογότυπο)

Οι δαπάνες που σχετίζονται με τις υπηρεσίες σχεδιασμού (μελέτη επικοινωνιακού σκεπτικού (concept) και προσχέδια και τελικός σχεδιασμός) είναι επιλέξιμες αποκλειστικά και μόνο στην περίπτωση που καταλήγουν σε νέα συσκευασία / ετικέτα / εταιρική ταυτότητα.

Το μέγιστο επιλέξιμο κόστος της κατηγορίας 5 είναι έως 5% του επιχορηγούμενου προϋπολογισμού του Επενδυτικού Σχεδίου.

6. Δαπάνες Προβολής και Εξωστρέφειας

Αφορά αποκλειστικά σε:

Κόστος προβολής ψηφιακού διαφημιστικού μηνύματος σε τακτική βάση σε κοινωνικά δίκτυα και ιστοσελίδες στην Ελλάδα και σε χώρες προορισμού των προϊόντων (π.χ google ads, facebook ads, instagram ads, youtube κ.ο.κ.)

Συμβουλευτικές υπηρεσίες ψηφιακής προβολής (π.χ email marketing, newsletter campaign, web banners, ανάπτυξη ψηφιακού υλικού διαφήμισης)

Διαφημιστικές καταχωρήσεις σε έντυπη μορφή.

Σχεδιασμός και παραγωγή έντυπου πληροφοριακού υλικού.

Οι δαπάνες που σχετίζονται με τις συμβουλευτικές υπηρεσίες ψηφιακής προβολής είναι επιλέξιμες αποκλειστικά και μόνο στην περίπτωση που καταλήγουν σε εφαρμογή από την πλευρά των επιχειρήσεων των προτεινόμενων παρεμβάσεων.

Δεν είναι επιλέξιμο το κόστος για προβολή του διαφημιστικού μηνύματος σε blog, προσωπικές ιστοσελίδες

Δεν αποτελεί επιλέξιμη δαπάνη το κόστος για τη χρήση Μέσων Μαζικής Επικοινωνίας (π.χ. αγορά χρόνου σε ραδιοτηλεοπτικά/τηλεοπτικά μέσα).

Το μέγιστο επιλέξιμο κόστος της κατηγορίας 6 είναι μέχρι 20.000€.

7. Συμμετοχή σε εμπορικές εκθέσεις

Επιλέξιμες είναι αποκλειστικά οι δαπάνες μίσθωσης, εγκατάστασης, μεταφοράς εκθεμάτων και διαχείρισης περιπτέρου για τη συμμετοχή της επιχείρησης σε οποιαδήποτε εμπορική έκθεση.

Η συμμετοχή της επιχείρησης σε εμπορικές εκθέσεις επιτρέπεται μόνον με την ιδιότητα του εκθέτη.

Οι εκθέσεις να αφορούν στο χρονικό διάστημα από την υποβολή της αίτησης χρηματοδότησης και μέχρι την ολοκλήρωση του έργου.

Σε περίπτωση συγχρηματοδότησης από άλλο φορέα η εν λόγω δαπάνη δε θεωρείται επιλέξιμη.

Το μέγιστο επιλέξιμο κόστος της κατηγορίας 7 είναι μέχρι 10% του επιχορηγούμενου προϋπολογισμού του Επενδυτικού Σχεδίου.

8. Τεχνικές Μελέτες – Συμβουλευτικές Υπηρεσίες

8.1 Τεχνικές μελέτες απαραιτήτως συνδεόμενες με πιστοποιημένες δαπάνες κατηγοριών 1, 2 και 3

Επιλέξιμες είναι οι δαπάνες που αφορούν υπηρεσίες παρεχόμενες από μελετητές.

Οι επιλέξιµες μελέτες ενδεικτικά αναφέρονται σε:

σε τεχνικές μελέτες από αρμόδιο μηχανικό για τον εκσυγχρονισμό κτιριακών εγκαταστάσεων (συμπεριλαμβανομένων των βοηθητικών εγκαταστάσεων των κτηρίων) καθώς και τη διαμόρφωση περιβάλλοντος χώρου της ενισχυόμενης επιχείρησης

σε μελέτες (αρχιτεκτονική, στατική, κλπ) για την έκδοση οικοδομικής άδειας

σε αμοιβές εκπόνησης τεχνικών μελετών μηχανικών για την εγκατάσταση νέου μηχανολογικού εξοπλισμού.

σε τεχνικές μελέτες ενεργειακού συμβούλου για την εγκατάσταση συστημάτων/ εξοπλισμού εξοικονόμησης ενέργειας ή/και κυκλικής οικονομίας ή/και συστημάτων ΑΠΕ.

Το μέγιστο επιλέξιμο κόστος της κατηγορίας 8.1 είναι έως 10% του επιχορηγούμενου προϋπολογισμού του Επενδυτικού Σχεδίου.

8.2 Συμβουλευτικές υπηρεσίες

Οι δαπάνες παροχής υπηρεσιών, παρακολούθησης και διαχείρισης της υλοποίησης του επενδυτικού σχεδίου είναι επιλέξιμες υπό τους ακόλουθους όρους:

o Να αφορούν στο χρονικό διάστημα από την ημερομηνία υποβολής της αίτησης χρηματοδότησης και μέχρι την ολοκλήρωση της επένδυσης.

o Οι πιθανές δαπάνες διαμονής, μετακίνησης και λοιπές δαπάνες ταξιδιών των συμβούλων περιλαμβάνονται στη συνολική αμοιβή τους και δεν είναι επιλέξιμες ως διακριτές δαπάνες.

Για κάθε συμβουλευτική υπηρεσία, πρέπει να υπάρχει σχετική σύμβαση με την επιχείρηση.

Το μέγιστο επιλέξιμο κόστος για την παρακολούθηση του επενδυτικού σχεδίου είναι έως 4% του επιχορηγούμενου προϋπολογισμού του Επενδυτικού Σχεδίου .

Επισημαίνεται ότι οι δαπάνες της Κατηγορίας 8 δεν πρέπει να αποτελούν συνεχή ή περιοδική δραστηριότητα ούτε να συνδέονται με τις συνήθεις λειτουργικές δαπάνες της επιχείρησης, όπως τακτικές υπηρεσίες παροχής φορολογικών και νομικών συμβουλών ή διαφημιστικές υπηρεσίες.

9. Μεταφορικά Μέσα

Προμήθεια αυτοκινούμενων οχημάτων αμιγώς ηλεκτρικών για την κάλυψη αποκλειστικά των αναγκών της επιχείρησης.

Η προμήθεια μεταφορικού μέσου της κατηγορίας είναι επιλέξιμη υπό τους ακόλουθους περιορισμούς:

o Το μεταφορικό μέσο θα πρέπει να είναι καινούργιο, αμεταχείριστο, στην κυριότητα της επιχείρησης

o Το μεταφορικό μέσο να είναι:

είτε επαγγελματικής χρήσης

είτε μικτής χρήσης έως εννέα (9) θέσεων και να χρησιμοποιείται για την μεταφορά πελατών χωρίς κόμιστρο ή/και εξοπλισμού/υλικών

o Η προμήθεια του μεταφορικού μέσου θα πρέπει να δικαιολογείται από την δραστηριότητα που ασκεί η επιχείρηση και να μην προορίζεται για μίσθωση.

o Η δαπάνη χρηματοδοτικής μίσθωσης μεταφορικών μέσων θεωρείται επιλέξιμη δαπάνη μόνο όταν ο εκμισθωτής μπορεί να συνάπτει συμβάσεις χρηματοδοτικής μίσθωσης σύμφωνα με τις διατάξεις του Ν. 1665/1986 (ΦΕΚ 194 Α’), όπως ισχύει, και σε κάθε περίπτωση σύμφωνα με τα οριζόμενα στο Άρθρο 27 «Χρηματοδοτική μίσθωση» της με Α.Π. 114947/01.12.2022 (Β΄ 6132) απόφασης του Υφυπουργού Ανάπτυξης και Επενδύσεων «Εθνικοί κανόνες επιλεξιμότητας δαπανών για τα προγράμματα του ΕΣΠΑ 2021 – 2027».

Δεν είναι επιλέξιμη η δαπάνη που αφορά σε αγορά για επιβατικά οχήματα

Δεν είναι επιλέξιμη η κατηγορία αυτή για τις επιχειρήσεις που δραστηριοποιούνται στις οδικές εμπορευματικές μεταφορές για λογαριασμό τρίτων.

Δεν είναι επιλέξιμες οι δαπάνες που αφορούν σε δασμούς, φόρους, τέλη, έξοδα αμοιβών εκτελωνιστή και εκτελωνισμού.

Το μέγιστο επιλέξιμο κόστος της κατηγορίας 9 είναι μέχρι 50.000€

10. Μισθολογικό κόστος νέων εργαζομένων

Οι δαπάνες νέου προσωπικού είναι επιλέξιμες μέχρι ύψους 45.000€ για τρεις (3) νέες θέσεις πλήρους απασχόλησης (ΕΜΕ) ανεξαρτήτως του κόστους της κάθε μιας θέσης εργασίας. Εάν δεν καλύπτονται οι τρεις (3) ΕΜΕ τότε ισχύει ο κάτωθι πίνακας για τον επιμερισμό του επιχορηγούμενου κόστους ανά νέα θέση εργασίας (ΕΜΕ):

Σημειώνεται ότι:

Ετήσια Μονάδα Εργασίας (ΕΜΕ): θεωρείται η πλήρης απασχόληση για διάστημα 1 έτους, δηλαδή η συμπλήρωση 40 ωρών εβδομαδιαίως για 12 μήνες από ένα άτομο πλήρους απασχόλησης ή από περισσότερα άτομα μερικής απασχόλησης κατά το ίδιο διάστημα.

Η δαπάνη αυτή ενισχύεται με χρήση της κοινής στήριξης – άρθρο 25 του Κανονισμού (ΕΕ)

2021/1060.

Επισημαίνεται ότι:

Οι εργαζόμενοι να απασχολούνται στην επιχείρηση με εξαρτημένη πλήρη ή μερική απασχόληση (μισθωτή εργασία).

Όλοι οι υπολογισμοί γίνονται σε ΕΜΕ. Εργαζόμενοι που απασχολούνται με μερική απασχόληση λογίζονται ως κλάσματα ΕΜΕ.

Δαπάνες στην κατηγορία αυτή είναι επιλέξιμες κατά τη διάρκεια υλοποίησης της πράξης.

Οι δαπάνες της κατηγορίας αυτής περιλαμβάνονται στο συνολικό επιχορηγούμενο Π/Υ του επενδυτικού σχεδίου και μέχρι του επιλέξιμου ορίου.

Οι επιχορηγούμενες ετήσιες μονάδες εργασίας (ΕΜΕ) πρέπει να είναι πρόσθετες ως προς τις ΕΜΕ της επιχείρησης που αυτή διέθετε το δωδεκάμηνο που προηγείται του μήνα υποβολής της αίτησης χρηματοδότησης. Η δαπάνη για τις επιχορηγούμενες ΕΜΕ δύναται να πιστοποιηθεί από την ημερομηνία έναρξης επιλεξιμότητας δαπανών (ήτοι από την ημερομηνία υποβολής της αίτησης χρηματοδότησης) και μέχρι την ολοκλήρωση της επένδυσης.

Οι ΕΜΕ (πλήρεις ή κλάσματα ΕΜΕ) πιστοποιούνται, με βάση τα στοιχεία απασχόλησης που θα αναφέρονται στο αίτημα του δικαιούχου για την πιστοποίηση του επενδυτικού σχεδίου.

Ε.Μ.Ε. μισθωτής εργασίας το κόστος της οποίας επιχορηγείται από άλλο Φορέα (πχ ΔΥΠΑ), δεν είναι επιλέξιμη δαπάνη προς συγχρηματοδότηση στην παρούσα Κατηγορία Δαπανών, αλλά προσμετράται στη διατήρηση προσωπικού. Δεν είναι επιλέξιμο το κόστος εργαζομένου ο οποίος κάνει πρακτική άσκηση σε δικαιούχο/επιχείρηση και δεν προσμετράται στην διατήρηση προσωπικού.

Δεν είναι επιλέξιμη δαπάνη το κόστος μισθοδοσίας εργαζομένων με σχέση μισθωτής εργασίας που είναι σύζυγοι ή συγγενείς α’ και β’ βαθμού των επενδυτών – μετόχων και των ασκούντων τη διοίκηση/εκπροσώπηση της επιχείρησης, αλλά προσμετράται στη διατήρηση προσωπικού.

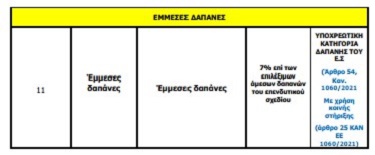

11. Έμμεσες Δαπάνες

Κατά το χρονικό διάστημα υλοποίησης του επενδυτικού σχεδίου είναι επιλέξιμες έμμεσες δαπάνες, οι οποίες περιλαμβάνονται στο συνολικό επιχορηγούμενο Π/Υ του επενδυτικού σχεδίου και υπολογίζονται με βάση σταθερό συντελεστή 7% των άμεσων επιλέξιμων δαπανών της πράξης, σύμφωνα με το Άρθρο 54 του Καν. 1060/2021 και με τη χρήση κοινής στήριξης (άρθρο 25 ΚΑΝ ΕΕ 1060/2021).

Η εν λόγω κατηγορία δαπάνης δεν απαιτεί την προσκόμιση παραστατικών, καταβάλλεται αναλογικά με κάθε πληρωμή και το αναλογούν ύψος αυτής οριστικοποιείται κατά το στάδιο της τελικής πιστοποίησης του επενδυτικού σχεδίου.

Τονίζεται ότι στην παρούσα Δράση η κατηγορία δαπάνης «ΕΜΜΕΣΕΣ ΔΑΠΑΝΕΣ» θα περιλαμβάνεται υποχρεωτικά στο Ε.Σ. και θα ελέγχεται αυτόματα από το ΟΠΣΚΕ ως ποσοστό των επιλέξιμων άμεσων δαπανών του επενδυτικού σχεδίου του δικαιούχου.

Γενικές Επισημάνσεις για τις Δαπάνες

1. Δαπάνες που πραγματοποιούνται πριν από την έναρξη της επιλεξιμότητας των δαπανών – ηλεκτρονική υποβολή της αίτησης χρηματοδότησης – (ακόμα και αν δεν έχει τιμολογηθεί η σύμβαση) δεν είναι επιλέξιμες.

2. Εξοπλισμός που αποτελεί πάγιο στοιχείο, θεωρείται κάθε στοιχείο το οποίο με κατάλληλη χρήση και συντήρηση έχει ωφέλιμη διάρκεια χρήσης μεγαλύτερη του ενός έτους, διατηρεί το αρχικό του σχήμα και εμφάνιση κατά τη χρήση, δεν χάνει την ταυτότητά του με ενσωμάτωση σε άλλο ή πιο σύνθετο στοιχείο και καταχωρίζεται στο μητρώο παγίων και επιδέχεται αποσβέσεις.

3. Τα μηχανήματα και ο εξοπλισμός περιγράφονται αναλυτικά, με τεχνικές προδιαγραφές, τεκμηριώνεται η αναγκαιότητα της χρήσης τους και το κόστος απόκτησής τους.

4. Κατά την υποβολή της αίτησης χρηματοδότησης υποβάλλονται υποχρεωτικά δύο προσφορές για κάθε δαπάνη των κατηγοριών 1, 2 και 3, καθαρής αξίας άνω των 50.000€ διαφορετικά η εν λόγω δαπάνη θα περικόπτεται. Σε περίπτωση μη δυνατότητας προσκόμισης δεύτερης προσφοράς (π.χ ειδικές κατασκευές κ.λ.π) προσκομίζεται μία με σχετική αιτιολόγηση.

5. Δεν είναι επιλέξιμη η δαπάνη για απόκτηση οχημάτων οδικών εμπορευματικών μεταφορών για λογαριασμό τρίτων από επιχειρήσεις που εκτελούν εμπορευματικές μεταφορές.

6. Τα ηλεκτρομηχανολογικά συστήματα, για τα οποία υφίσταται σχετική υποχρέωση από την κείμενη νομοθεσία, θα πρέπει να φέρουν σήμανση CE.

7. Για την περίπτωση τιμολογίων που είναι ξενόγλωσσα (εκτός αγγλικής) και δυσκολεύουν την απόφαση για την επιλεξιμότητα τους μπορεί να ζητηθεί η μετάφραση τους στην ελληνική γλώσσα, από επίσημο φορέα. Επίσης, για την πιστοποίηση των δαπανών θα προσκομίζονται όλα τα συνοδευτικά έγγραφα και οι αντίστοιχες τραπεζικές συναλλαγές, ώστε να είναι δυνατή η ύπαρξη επαρκούς διαδρομής ελέγχου για την προμήθεια και την εξόφληση του προμηθευτή.

8. Όλες οι δαπάνες εξετάζονται κατά την πιστοποίησή τους για την επιλεξιμότητα τους, το εύλογο του κόστους καθώς και για τη σκοπιμότητά τους σε σχέση με το επενδυτικό σχέδιο της επιχείρησης. Σε περίπτωση που οι δαπάνες που πιστοποιούνται δεν κριθούν επιλέξιμες, εύλογες ή σχετικές με την επιλέξιμη δραστηριότητα της επιχείρησης, γίνεται δεκτό μόνο το ποσό που χαρακτηρίζεται ως επιλέξιμο, εύλογο και σχετικό.

9. Για τον έλεγχο των τιμών, οι αρμόδιες Υπηρεσίες και Επιτροπές μπορούν να ελέγχουν τα στοιχεία αξίας του εξοπλισμού. Οι αρμόδιες Υπηρεσίες και Επιτροπές μπορεί να ζητούν από το δικαιούχο, τον προμηθευτικό οίκο ή και τρίτους πρόσθετα κατά την κρίση τους στοιχεία και πληροφορίες, για εξακρίβωση της αξίας και τον έλεγχο των τιμών αυτών.

10. Για τον έλεγχο του κόστους των δαπανών της επένδυσης μπορούν να χρησιμοποιούνται από τις αρμόδιες υπηρεσίες και Επιτροπές κάθε είδους αποδεικτικά στοιχεία.

11. Συμβάσεις ή Ιδιωτικά Συμφωνητικά συντάσσονται και προσκομίζονται εφόσον απαιτούνται από τη φορολογική νομοθεσία για τις κατηγορίες δαπανών 1, 4, 5, 6, 7 και 8 (εκτός 8.2 στην οποία απαιτούνται συμβάσεις).

12. Δεν γίνονται αποδεκτές ως επιλέξιμες δαπάνες, πάσης φύσεως παραστατικά αυτοτιμολόγησης.

13. Ο Φόρος Προστιθέμενης Αξίας (ΦΠΑ) είναι επιλέξιμη δαπάνη, εφόσον ο δικαιούχος δεν έχει δικαίωμα έκπτωσης του ΦΠΑ σύμφωνα με τις διατάξεις του κώδικα ΦΠΑ, όπως εκάστοτε ισχύει. Ειδικότερα, είναι επιλέξιμη δαπάνη εφόσον βαρύνει δαπάνες που χρησιμοποιούνται για την άσκηση εξαιρούμενων ή απαλλασσόμενων του ΦΠΑ δραστηριοτήτων του δικαιούχου.

14. Στις περιπτώσεις που ο ΦΠΑ βαρύνει δαπάνες οι οποίες χρησιμοποιούνται τόσο για την άσκηση δραστηριοτήτων για τις οποίες δεν παρέχεται δικαίωμα έκπτωσης όσο και για την άσκηση δραστηριοτήτων για τις οποίες παρέχεται το σχετικό δικαίωμα (μικτή δραστηριότητα), ο ΦΠΑ είναι επιλέξιμη δαπάνη κατά το ποσοστό που δεν μπορεί να ανακτηθεί. Σημειώνεται ότι, όταν ο ΦΠΑ είναι επιλέξιμη δαπάνη, συμπεριλαμβάνεται στον επιχορηγούμενο π/υ και σε καμία περίπτωση δεν τον προσαυξάνει.

15. Για τον έλεγχο των ΕΜΕ της επιχείρησης και επιβεβαίωση πρόσληψης νέου προσωπικού της κατηγορία δαπάνης 10, ο ΕΦΕΠΑΕ δύναται να λαμβάνει και να κάνει χρήση δεδομένων που αφορούν σε απασχόληση εργαζομένων από το πληροφοριακό σύστημα του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων «ΕΡΓΑΝΗ».

16. Δαπάνες που πραγματοποιούνται μετά την ημερομηνία ολοκλήρωσης του φυσικού και οικονομικού αντικειμένου του επενδυτικού σχεδίου δεν γίνονται αποδεκτές.

Ως ημερομηνία έναρξης επιλεξιμότητας δαπανών ορίζεται η ημερομηνία υποβολής της αίτησης χρηματοδότησης.

ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΕΡΓΩΝ – ΔΙΑΡΚΕΙΑ ΥΛΟΠΟΙΗΣΗΣ

Ο επιχορηγούμενος προϋπολογισμός κάθε επενδυτικού σχεδίου κυμαίνεται από 30.000€ έως και 200.000€.

Ο επιχορηγούμενος προϋπολογισμός του επενδυτικού σχεδίου δεν δύναται να υπερβαίνει το διπλάσιο του υψηλότερου κύκλου εργασιών που επετεύχθη σε μία από τις τρεις (ή λιγότερες εφόσον η επιχείρηση δεν διαθέτει για τρεις) κλεισμένες διαχειριστικές περιόδους του έτους που προηγείται της υποβολής της αίτησης χρηματοδότησης με ανώτατο όριο το ποσό των 200.000€.